民生证券股份有限公司刘文正,解慧新,杨颖近期对珀莱雅进行盘问并发布了盘问叙述《2024年三季报点评:护肤线抓续高增,洗护线开释后劲,龙头事迹恰当增长》,本叙述对珀莱雅给出买入评级,面前股价为95.27元。

珀莱雅(603605) 事件:珀莱雅流露2024年三季度事迹。24Q1-3,公司已毕营收69.66亿元,同比+32.72%;归母净利润9.99亿元,同比+33.95%;扣非归母净利9.71亿元,同比+33.81%。单Q3看,公司已毕营收19.65亿元,同比+21.15%;归母净利润2.98亿元,同比+20.72%;扣非归母净利2.92亿元同比+18.33%。 护肤线抓续高增,洗护线弘扬亮眼。24Q1-3/Q3,公司已毕营收69.66/19.65亿元,同比+32.72%/+21.15%;分业务看,1)护肤类(含洁肤):24Q1-3/Q3已毕营收58.44/16.54亿元,同比+32.03%/+20.68%,收入占比84.01%/84.27%;24Q3珀莱雅品牌抓续夯实“大单品”策略,不休推新和升级老品进步产物矩阵竞争力,源力系列上新源力冻干面膜、升级源力精华至3.0版,能量系列上新能量面膜和能量面霜丰满版;2)好意思容彩妆类:24Q1-3/Q3已毕营收8.99/2.33亿元,同比+35.67%/+18.71%,收入占比12.92%/11.90%;24Q3彩棠抓续打造底妆类产物,新推出无瑕修颜液和小圆管气垫,同期不休端庄和彭胀面部彩妆产物矩阵,推出“踏浪”系列双色腮红盘、五色眼影盘等新品,升级三色高光修容盘至3.0版,期待后续产物矩阵完善和品牌市集融会度进步带来的品牌增长;3)洗护类:24Q1-3/Q3已毕营收2.14/0.75亿元,同比+43.96%/+47.18%,收入占比3.07%/3.83%;24Q3,OR品牌围绕“亚洲头皮健康巨匠”的品牌定位,升级蓬松洗发水、上新锁发瓶,喜跃亚洲糜费者护发育发需求,出手洗护业务增长,久谦数据表露,24Q3OR品牌在天猫+京东+抖音统统已毕GMV0.66亿元,同比+41.59%,品牌增长能源矫健。 Q3推动降本增效,毛销差(毛利率-销售用度率)环比增多2.44pct。1)毛利率方面:24Q1-3/单Q3,公司毛利率为70.07%/70.71%,同比-1.11/-1.95pct;2)用度率方面:24Q1-3/Q3,公司销售用度率为46.39%/45.40%,同比+3.12pct/+2.78pct;处置用度率为3.91%/4.87%,同比-1.55pct/-0.96pct;研发用度率为2.04%/2.43%,同比-0.41pct/+0.13pct;3)净利率方面:24Q1-3/Q3,归母净利率为14.34%/15.15%,同比+0.13pct/-0.05pct;扣非归母净利率为13.94%/14.88%,同比+0.11pct/-0.35pct。 Q3淡季公司恰当增长,温存“双11”大促弘扬。受“618”和“双11大促的虹吸效应影响,Q3为化妆品行业传统淡季,重复终局糜费承压,24Q3我国化妆品类商品零卖额同比-0.02%至893.7亿元,低于社零总和2.69%的同比增速,而公司事迹在24Q3仍录得恰当增长,彰显策划韧性;天猫大好意思妆数据表露,2024年“双11”技术(10月21日20:00-10月24日24:00),珀莱雅品牌在天猫好意思妆销售名次榜稳居首位,残忍抓续温存品牌大促弘扬。 投资残忍:公司为国内大众化妆品龙头,短期看好“双11”大促对公司销售增长的促进作用;中长期来看,在“6*N计谋”和大单品品牌发展计谋的携带下,公司有望保管珀莱雅主品牌恰当增长态势,打造彩棠、OR、悦芙媞等品牌为新增长极,咱们预测24-26年归母净利润为15.60/19.21/23.61亿元,同比增速+30.7%/+23.1%/+22.9%,面前股价对应24-26年PE差异为24x、20x、16x,保管“推选”评级。 风险领导:行业竞争加重;新品研发程度不足预期;糜费者需求变化。

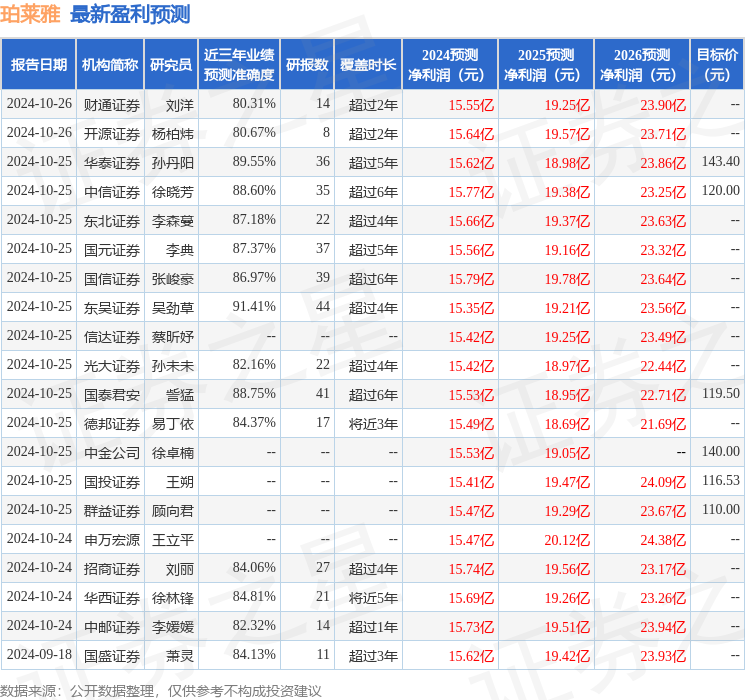

本站数据中心证实近三年发布的研报数据策划,东吴证券吴劲草盘问员团队对该股盘问较为深远,近三年预测准确度均值高达91.41%,其预测2024年度包摄净利润为盈利15.35亿,证实现价换算的预测PE为24.55。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增抓评级6家;往日90天内机构办法均价为121.19。

以上本色为本站据公开信息整理,由智能算法生成世博shibo登录入口,不组成投资残忍。